此文件來自 台灣畜產種原知識庫

https://agrkb.angrin.tlri.gov.tw

穩定產銷價量

審慎調度上市羊隻頭數

2009全年國內羊隻上市拍賣頭數,預估比2008年減少7300頭,減幅約11.2%。從市場公開交易觀察,業界逐年下修飼養規模頭數,減產態勢非常明確。

累計今年11月份雲林、彰化兩市場羊隻交易頭數8461頭,比2008年11月8268頭稍有增加。不過,到12月份,雲林7個交易日拍賣3610頭,彰化6個交易日拍賣3291頭,合計13個交易日拍賣6901頭羊。兩大肉品市場到12月底還有5個交易日,估計羊隻總交易量約9500頭,比2008年12月10292頭,大約減少7.7個百分點。

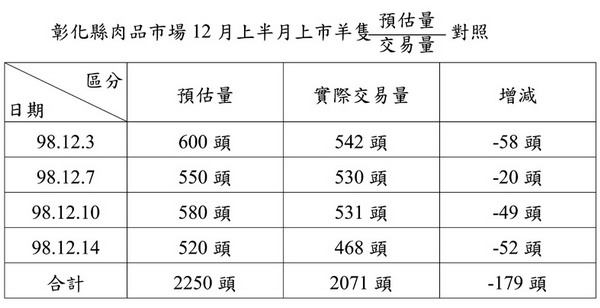

針對12月份上半個月兩大肉品市場供銷羊隻狀況,有點讓人納悶,原因是市場預估上市頭數和實際拍賣頭數有相當落差,到底是市場過於樂觀?或者羊農囤羊不上市?抑或羊源確實短缺?以彰化縣肉品市場來說,上半個月4個交易日,預估上市頭數2250頭,但實際交易祇有2071頭;雲林縣肉品市場上半個月5個交易日,預估上市2700頭,實際交易2462頭。

歷年12月份是國產羊肉消費最旺季,2009年12月上市拍賣羊隻頭數如果降到9500頭,不祇創下近三年12月交易量新低,也連帶呈現消費面的警訊。

探討12月份兩大肉品市場羊隻供銷狀況,供應方面,羊農羊隻催不出來的成分似乎不低;而銷售上部份承銷人鎖定努比亞閹公羊拉高買價,相對之下乳閹公羊價格似乎偏低。這一來一往,大大削減多數乳羊農飼養乳閹公羊之意願,如果情況持續難以改善,肉用羊隻生產量可能加速縮減,對標榜採用國產羊肉的羊肉爐業者,遲早將面臨國內羊源短缺,甚至羊肉品質滑落窘境。

從2009年12月兩大肉品市場不同規格羊隻交易價比較,雜色閹公羊平均每公斤200元,乳閹公羊只有155元上下,每公斤價差45元,差距不可謂小,多數羊農收益因此縮水。

在羊農立場,養殖目的在於賺取工錢,當然不願一整年下來,白白辛苦,未賺反倒賠本。至於羊販、羊肉爐業者願意上市承銷羊隻,當然也希望有賺頭。

因此,羊價標準如何訂定?養殖成本能不能真正呈現?如何把影響價格因素儘量去除?如何建構常態性的國產羊肉消費市調等,也即肉品市場所提供的交易平台,要能充分考量產、銷雙方利益,不偏袒、不傾斜,且為供銷、承銷雙方接受,應是最關鍵。

國內羊隻銷售管道,現階段有一半仰賴兩大肉品市場公開拍賣,羊販私下買賣羊隻大多參採肉品市場平均交易價。所以說兩大肉品市場成為國內羊價的決定者,其角色必須公開、公平,完全超然。

肉品市場做為交易平台,其公正度基本上毋庸置疑,但是就技術面而言,譬如安排上市頭數的多寡、精算羊販需求量、斟酌消費景氣等,關乎供需兩端之平衡,不宜以業績考量,一昧拉高供銷頭數。因為供過於求之結果,羊價一定走跌,待回頭減量上市,萬一碰上消費力道弱化,羊價走跌的錯覺形成,羊農「血本無歸」覆轍重演,將是產業最大的遺憾。

此文件的網址 :

https://agrkb.angrin.tlri.gov.tw/index.php?page=5094