[回上頁 | 顯示此文件為可列印格式]

此文件提供者: shuYing - [評分 : 0.00 (0 票選) | 評分!]

乳肉羊產業現況與未來發展

中華民國養羊協會祕書 林烱仁

行政院農業委員會統計年報指出,2008年台灣地區羊乳年產量17801公噸,產值6.6億元;國產肉用山羊屠體重量3331公噸,產值8.8億元,兩項產值合計15.4億元。就2008年年底養羊農總戶數約3000戶計算,平均每戶所得只有51.3萬元。然而3000戶羊農當中,扣除飼養羊隻頭數在50頭以下者大約2000戶,意味乳羊戶和專業肉羊戶的年平均收入應該還算可觀。

從不同角度看待國內養羊產業,所呈現的現況當然會有差異。例如,專業羊農與副業羊農就是不同,對產業的理念、看待未來前景,所持觀點也許南轅北轍,養羊產業生態因此呈現各種面相,難以定論,也難一窺全貌。以下試從組織體系、養殖技術、產銷市場、經營心態、產業政策簡略剖析養羊產業的現況與未來。

壹、組織體系

台灣養羊產業一路走來,歷經風霜。養羊團體的發韌,始於1983年6月成立「台灣省乳羊協會」,創會會員188人。在該協會的努力以及各界協助推動下,2年後的1985年10月18日,南部地區羊農籌組「台灣省嘉南羊乳運銷合作社」,開啟台灣養羊事業新頁。

一開始,養羊產業千頭萬緒,缺乏輔導和指引。嘉南羊乳運銷合作社成立3年後,政府和各界注意到養羊產業,尤其是羊乳商品的潛力,周邊產業才開始興起,雲林縣肉品市場在1988年11月開辦全省第一個羊隻上市拍賣業務。到1995年,國內養羊團體從鄉鎮產銷班到縣級、省級合作社,累計超過40個組織,產業蓬勃發展,產量激增,連帶的引來銷售方面的重大衝擊。

1996年,國內乳、肉羊在養頭數突破40萬頭,台灣地區生羊乳產量暴增為31420公噸。而國產羊肉屠體供應量高達4461公噸,是1988年國產羊肉屠體重量371公噸的12倍,羊隻上市交易價大崩跌,養羊產業重挫,1996年離牧的養羊戶估計超過3000戶,產業組織變化再起。

在乳、肉羊戶共同感受面臨重大產銷衝擊下,個人戶乃至個別小規模團體根本無力抵擋。1996年8月23日於是創立第一個全國性的羊農團體—中華民國養羊協會,創會會員542人,首屆理事長莊秋郎先生。迄2009年7月,入會會員人數累增為1150人。

目前,國內養羊團體包括全國性的中華民國養羊協會、兩個省級合作社(嘉南羊乳、高屏羊乳)、三個縣級養羊團體(嘉義市養羊生產合作社、台中縣養羊協會、南投縣養羊協會,另有五個縣級合作社目前暫停運作),此外尚有54個鄉鎮養羊產銷班。

貳、養殖技術

台灣養羊產業近幾年屢為東南亞各國、中國大陸所稱羡。主要因素之一是,舉世少見液態鮮羊乳能夠如此普及,採宅配服務到家,連續20年每年創造相當可觀的產值。

有人認為,這是台灣農牧業奇蹟之一。客觀來看,似乎是宅配羊乳的行銷方式貼近消費者的需求,但最重要的是國產羊乳被消費者肯定、被接受。

優質的羊乳,來自乳羊場飼養管理得當的健康乳羊群。如何養成健康的乳羊,端靠飼主的養殖技術。

任何產業都有它成敗關鍵的因子,養羊亦不例外。

東南亞各國對台灣養羊最想知道的是為什麼台灣羊場仔羊育成率可以高達90%以上?他們也自問為什麼自己的羊場仔羊平均育成率低到20%,這就是關鍵之一!

台灣鮮羊乳和羊肉的風味與質感令人著迷,也屢被讚嘆,其實這些關鍵,全在於人為管理與飼養技術的不斷精進。

農委會、防檢局、畜產試驗所所屬單位和專家、各大學畜牧、獸醫學系,近年來都曾對養羊業或多或少投入人力、心力與經費。從引種、育種、登錄、同期化發情、山羊人工授精、冷凍胚、複製羊、基因轉殖等技術的開發,乃至辦理各項教育研習、出版「山羊疾病防疫輔導手冊」、「台灣山羊疾病病理圖譜」、羊乳、肉產品各種檢驗、篩檢羊隻不良基因、DNA、CAE檢測、優良乳羊場評鑑等,從教育、研習著手,或現場指導,逐年改善羊場經營效率,增進羊農知能,由個人而團體,一貫的養成教育,成就台灣養羊業者傲人的養羊技術。

參、產銷市場

國內羊乳、羊肉產出,多年來一直飽受進口羊肉、進口羊奶粉的打壓,可謂「夾縫中求生」。

事實上,國內養羊產業在現實環境中一向很自主的自我調整經營規模,大致上朝「縮小產業規模」、「負成長」、「減量供應」路子走。

從2004年到2008年,國內乳羊頭數自85,020頭減為64,484頭,減幅24%;生羊乳年產量從21,873公噸減為17,801公噸,減幅18.6%;產值則自7.9億元減到6.6億元,縮減16.5%。

如果以1996年、2006年兩年資料比較,2006年生羊乳年產量18,581公噸,1996年產量31,420公噸。10年間,國產羊乳生產量足足掉了40.8%。

從上表來看,2004年國內肉羊在養頭數164,342頭,2008年小幅增加為170,578頭;屠宰頭數也從2004年的122,533頭,略增到2008年的130,306頭。但是在屠體羊肉重量上變化卻很大,2004年國產羊肉產量2,781公噸,2008年3,331公噸,增幅高達19.7%;最令人注意的是2004年國產肉羊產值高達12.1億元,而4年後的2008年國產羊肉年產量比2004年多出550公噸,總產值反而跌到8.8億元,跌幅高達27.3%,顯見國產羊肉價格在2004年之後反轉而下。

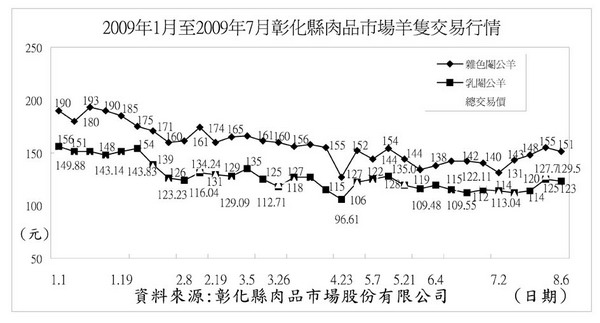

2004年國內活體肉羊上市交易價節節飆升,創下歷史紀錄。同年10月到12月連續3個月,雲林、彰化、鳳山三大肉品市場雜色閹公羊平均拍賣價每公斤在240元以上。

這般「天價」引來不少新手投入養羊產業,短短兩年,肉羊在養頭數激增2萬6千頭,2006年羊隻屠宰頭數接近16萬頭,供給量大增,埋下2007年、2008年、2009年上半年羊價再度走跌的伏筆。

從供需盤面來看,國內生羊乳產量採逐年減供,表面上數字不太好看,但有GGM羊乳標章認證制度支撐,17家羊乳業者加入,廠農雙方借由「生羊乳收購合約」維繫供需平衡。認證啟動以來,貼有GGM羊乳標章的國產鮮羊乳8年銷售超過3.5億瓶,若加上各家生產的調味羊乳、醱酵羊乳,總營業額逾200億元;而肉羊產業因難以控管生產面,業者整合不易,後果令人唏噓。

歷史已經教訓養羊產業多次。1995年當國產羊肉自給率高達羊肉總供給量的20.75%時,羊價跌得鼻青臉腫,而且持續3年多,難以翻身;歷史也給養羊業者嚐到甜頭,2004年當國產羊肉自給率只有8.5%時,羊價駭翻天。

在不觸及百分之90的進口羊肉與百分之30的進口奶粉情況下,台灣養羊產業內部在產銷上稍不經心,或不能有效落實計畫生產,下場就是虧本、離牧、棄養,業界不能不慎。

肆、經營心態

產業的興衰起伏,和從業人員應對心態息息相關。養羊產業現況經營好壞、利弊得失,業者受益程度,恐怕見仁見智。

養羊業者歷經2008年幾乎一整年的高飼養成本,原先預期的獲利已被沖銷。特別是肉羊業者,不祇是養殖費高漲,加上肉羊交易價盤低,交互夾擊,元氣大傷。

1996年、2000年(2月發生兩起羊隻口蹄疫疫情、羊乳摻假事件)、2006年(台北縣羊隻戴奧辛事件)這三個年度,都有很多養羊業者棄養,每次洗牌,業界就局部換血,更新體質。

事實上,加入養羊行列並沒有門檻,自由意願加入,隨時可以退出。加以如果是副業性質,養幾頭羊渡日,無需花費太多。出入自由,前景不明,導致有心投入,想要專業經營的人反而躊躇。

台灣養羊產業歷經20年的磨合,乳、肉羊產業壁壘分明。乳羊農以產出生羊乳為主要,專心產乳,不碰肉羊區塊;肉羊農除了本身兼營羊販、羊肉店生意,很少自擁母羊群產出肉用羊,大抵是向乳羊場購進離乳的乳仔羊,進行中、後段肥育。

所以一樣養羊,產業有別,心境不同,走向互異,運作各有考量,結果當然不一。

大多數肉羊農可歸類為「定存」型態,按月先支付飼糧開銷,等到羊隻上市拍賣,才能一次拿回羊款。至於乳羊農大抵屬「活期儲戶」型,每個月有出、有進。

目前,在台灣羊乳推廣委員會GGM羊乳標章認證制度下,17家認證廠商總共和300位乳羊農(包括合作社體系社員)簽有「生羊乳收購合約」,每日產出的生羊乳都有固定的出路,乳款大致能如期收到,羊場生計較為安穩,持續營運、第二代接棒的意願也高。可以說,乳羊業是穩住台灣養羊產業的基石。

也因此,乳羊業產銷健全,就能確保台灣養羊業大半江山。

伍、產業政策

任何產業,都會被執政立場以及當局所訂的產業政策所左右。產業政策關乎產業命脈與發展。

18年前,台灣養羊產業政策早被當時的行政院農業委員會「定調」,1992年1月14日農委會發函要求台灣省政府農林廳配合執行,當時的方針為:

一、為防杜羊隻過度放牧,影響水土保持,應以圈飼飼養為原則。

二、為維持養羊事業之產銷平衡,不宜增養推廣,以免生產過剩。

三、為改進現在養羊戶之經營效率,羊隻生產試驗仍應賡續辦理,並配合種羊更新之推廣。

四、乳羊業者應納入「乳羊管理規則」輔導導入正軌。

五、肉羊之共同運銷與拍賣制度仍繼續加強輔導推廣,以建立合理公平交易制度。

到1998年,中華民國養羊協會以我國即將加入世界貿易組織,函詢對產業的可能影響。農委會在1998年3月12日函覆,養羊產業政策仍維持1992年基調,指出「….養羊放牧易影響水土保持,圈飼成本又偏高,且鮮羊乳市場有限,羊產品又可自由進口,政策上並未輔導增養推廣,而以改進現有養羊戶之經營效率及輔導產銷平衡為目標,並加強羊乳之產銷管理及提升品質,以穩定養羊事業。」

2004年8月,中華民國養羊協會函農委會對於「養羊產業向被指涉『破壞水土保持』,應與實際未符。」農委會函覆對圈飼集約(養羊)應可免除「破壞水土保持」之虞,做了回應,但所提養羊產業政策,與1998年的養羊政策如出一轍,紋風未動。

從養羊產業政策內容來看,很明顯的是守勢作為,台灣養羊產業被鎖在「自求多福」的框框內。

前後將近20年,養羊產業政策一成不變,或許確有其不得不然的時空背景。只是不變的產業政策,能肆應國內外變局嗎?

未來發展

台灣養羊產業在90年代推動「鮮羊乳宅配到家」,當時應屬創舉,但10多年過了,目前依然走宅配通路。從現代市場行銷觀點來看,似乎是老套了,而且業績量不進反退,因此恐怕不能不承認整個產業是在退化中。

相較於其他產業,10多年來「南進」、「西進」列車一班一班開出,未見養羊產業搶搭,美其名是「留守台灣」,避免「技術外流」,但現實卻是坐失可能的商機。

基本上,養羊產業主力未來幾年應該還是留守台灣,且仍有其開展的空間。這些年來,國產羊乳、羊肉已被提升屬高經濟價值的畜產品,尤其進口羊奶粉呈現量縮價漲,對國內羊乳產業應是利多,也意味進口羊奶粉對國內羊乳產業的衝擊有趨緩之勢。

以2008年為例,從荷蘭、紐西蘭等國進口羊奶粉約933公噸,就算全部用於國內羊乳產業,用量約合7,500公噸液態乳,大約祇佔全年供應量的30%。

如果國際上羊乳乳源短缺,台灣羊乳業界和主管單位宜好好規劃如何搶食這塊大餅。國內羊乳生產量已達到自給率約70%,顯示國內生產羊乳絕對不是問題,祇要國內外市場有需求,台灣乳羊農產能增加,正可降低生產成本,提升競爭力,一旦形成良性循環,國內羊乳產業必然再次脫胎換骨。

此外,農委會目前正規劃要成立「亞太種畜禽中心」,基本上是定位在台灣各畜禽品種與性狀表現優於包括東南亞各國在內的亞太地區,預期將來台灣種畜禽,成為出口商品之一,賣到國外。

不能漠視的是,台灣在進步,東南亞各國也都在進步中。平心而論,目前國內養羊產業從選種、育種、育成、繁殖到乳肉產出,都略勝東南亞各國,只是時空環境變化快,國內畜產政策如果難以突破,被環保等問題糾葛,既有的優勢,將快速流失。

養羊界絕對不樂見十幾年來辛苦建構的台灣優質羊乳、羊肉產業,祇能留在台灣「孤芳自賞」。

[回上頁 | 顯示此文件為可列印格式]

此文件提供者: shuYing - [評分 : 0.00 (0 票選) | 評分!]